Nos services

Posez votre question à nos juristes

Quelle que soit votre situation ou votre activité professionnelle, nous vous accompagnons dans vos démarches.

Poser votre question en ligne

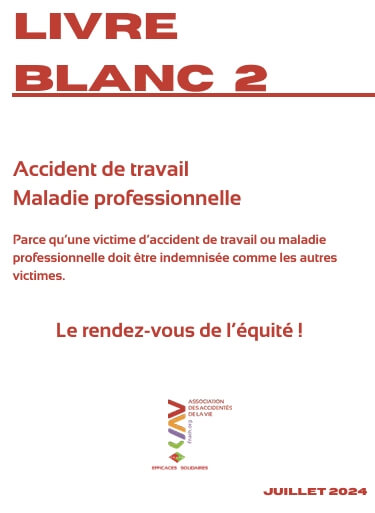

AT/MP. Livre Blanc de la FNATH

Dans une situation politique et économique confuse, la FNATH se mobilise pour que le projet de loi de financement de la sécurité sociale 2025 à venir ne soit pas prétexte à un nouveau tour de vi ...

Je souhaite soutenir les propositions du Livre Blanc de la FNATH.

Téléchargez nos lettres types

La FNATH met à votre disposition gratuitement plus de 100 courriers que vous pouvez télécharger en quelques clics, selon votre demande et vos besoins. Nous les accompagnons de quelques conseils pou ...

voir la liste des courriers

Tout savoir sur les cancers professionnels

Pour répondre à l’ensemble des questions la FNATH a mis en ligne un site dédié avec le soutien de l’INCA. Ce site présente des conseils de prévention en plusieurs langues afin de toucher en ...

En savoir plus

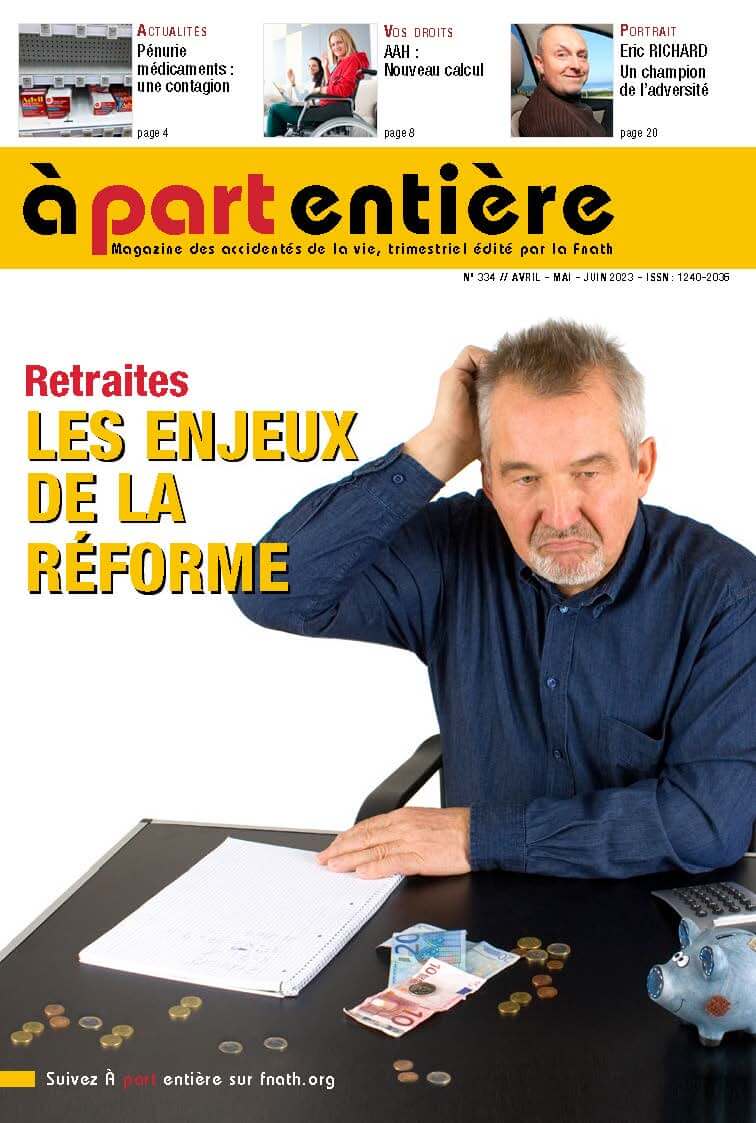

Notre revue : à-part-entière

Le magazine trimestriel de la FNATH consacré aux accidents du travail, aux maladies professionnelles (AT/MP), à la santé au travail, au handicap. De l’information générale à l’information de ...

En savoir plusNos actions

Nous connaître

Depuis 1921, la FNATH agit pour défendre individuellement et collectivement les personnes accidentées, malades et handicapées, ainsi que leurs familles.

S'informer

Dossiers, guides, publications,… la FNATH utilise son expérience pour vous informer et sensibiliser le grand public.

Agir

La FNATH jour après jour mène son combat. Nous avons besoin de vous ! Rejoignez-nous pour agir

Où nous trouver ?

Pour nous rencontrer près de chez vous, contactez-nous.

Groupement :

00 - Siège national

-

Téléphone

04 77 49 42 42

-

Mail

-

Adresse

21 rue Ponchardier - 42100 SAINT ETIENNE